Uno de los mejores fondos indexados para invertir en el S&P 500: Vanguard U.S. 500 Stock Index Fund

Published on: 13/03/2026

Si la idea es invertir todos los meses en el S&P 500 y dejar que el tiempo haga su trabajo, este es uno de los fondos que más sentido tiene analizar.

Se trata del Vanguard U.S. 500 Stock Index Fund, uno de los fondos indexados más conocidos para seguir al S&P 500 desde Europa. En este artículo vamos a ver qué hace exactamente, cuánto cobra, qué riesgo asumes al invertir en él y qué podría pasar si alguien como Alex invierte 200€ al mes durante varios años.

La idea no es solo entender cómo funciona el fondo, sino también ver para qué tipo de inversor puede tener sentido dentro de una estrategia de largo plazo.

Qué fondo es y qué índice replica

El fondo se llama Vanguard U.S. 500 Stock Index Fund. Está gestionado por Vanguard, está domiciliado en Irlanda, cumple normativa UCITS y se lanzó en septiembre de 2002.

Es decir, cuenta con más de 20 años de histórico, lo que permite analizarlo con bastante perspectiva. Su objetivo es muy simple: replicar el índice S&P 500.

Como ya es sabido, el S&P 500 agrupa a alrededor de 500 de las mayores empresas de Estados Unidos. Este fondo lo replica mediante réplica física completa, lo que significa que compra acciones reales del índice en lugar de utilizar derivados para imitarlo.

Política de dividendos y divisa

Esta clase del fondo es de Acumulación.

Eso significa que, cuando las empresas del S&P 500 pagan dividendos, el fondo los cobra y, en lugar de distribuirlos en efectivo al partícipe, los reinvierte dentro del propio fondo.

Históricamente, entre 2002 y 2025, el S&P 500 ha repartido dividendos que han oscilado aproximadamente entre el 1,15% y el 3,23% anual. La media se sitúa alrededor del 1,5%, y el fondo captura esos dividendos y los suma al rendimiento total.

En cuanto a la divisa, la divisa base de este fondo es el euro (EUR). Eso quiere decir que la inversión se visualiza en euros, pero las empresas subyacentes siguen estando en dólares estadounidenses. En otras palabras: aunque la ficha del fondo y el valor liquidativo se expresen en euros, sigue existiendo riesgo divisa dólar-euro.

Si se quisiera invertir en dólares directamente, existe una clase equivalente con otro ISIN: IE0002639775.

En este análisis se toma como referencia la clase en euros, aunque el funcionamiento del fondo es exactamente el mismo. Lo único que cambia es la divisa en la que se expresa la inversión.

Costes, tamaño y diversificación

Este fondo tiene un TER del 0,10% anual. Es decir, por cada 10.000€ invertidos, se pagan unos 10€ al año en comisiones de gestión y gastos corrientes. Es un coste razonable para un fondo indexado de una gestora como Vanguard.

A nivel de tamaño, el fondo completo gestiona más de 14 billones de euros entre todas sus clases. Solo la clase en euros gestiona más de 3,5 billones. Se trata, por tanto, de un fondo muy grande, con muchísimo patrimonio detrás y muy bien asentado en el mercado.

En cuanto a diversificación:

- tiene alrededor de 504 posiciones en cartera,

- y el Top 10 pesa aproximadamente un 40% del total.

Esto significa que, igual que ocurre en otros productos que replican el S&P 500, unas pocas empresas muy grandes tienen un peso enorme en el comportamiento final del fondo, especialmente las tecnológicas y las grandes compañías de crecimiento.

Por países, la exposición es prácticamente 100% Estados Unidos, aunque dentro del índice puede haber alguna empresa con domicilio registrado fuera, como puede ser el caso de Accenture, domiciliada en Irlanda.

En resumen, este fondo compra básicamente el S&P 500 tal y como está hoy: mucha tecnología, grandes empresas líderes y la economía estadounidense como protagonista principal.

Rentabilidad histórica

En la ficha del fondo, la rentabilidad se muestra como Net Total Return. Esto significa que incluye:

- la revalorización de las acciones,

- más los dividendos,

- pero asumiendo una retención del 30% sobre esos dividendos al calcular el índice de referencia.

Desde el lanzamiento del fondo en 2002, la rentabilidad anual compuesta (CAGR) ha sido del 9,74% anual para el inversor. Es importante tener en cuenta que esta cifra ya incorpora el efecto de la divisa EUR/USD. En el mismo periodo, desde 2002 hasta enero de 2026, el índice S&P 500 al que replica el fondo ha generado una rentabilidad del 9,92%.

El tracking difference es, por tanto, de 0,18 puntos porcentuales al año a favor del índice. Es justo lo que cabría esperar en un fondo indexado que cobra un 0,10% de comisión. Por tanto, se puede concluir que este fondo:

- replica bien el S&P 500,

- con una desviación anual muy moderada,

- y coherente con sus comisiones.

Riesgo: caídas y comportamiento en crisis

La rentabilidad a largo plazo puede ser muy atractiva, pero el camino no es recto. La máxima caída histórica se produjo durante la crisis financiera de 2008. El S&P 500 llegó a caer alrededor de un 57% desde máximos, y el fondo, como es lógico, sufrió una caída muy similar. Esto se entiende fácilmente porque su beta es 1, es decir:

- si el S&P 500 sube un 1%, el fondo tiende a subir alrededor de un 1%;

- si el S&P 500 baja un 1%, el fondo tiende a caer alrededor de un 1%.

Por tanto, no se trata de un producto defensivo. Es renta variable 100%, con toda la volatilidad que eso implica. Antes de invertir aquí conviene estar cómodo con la idea de ver caídas fuertes en determinados momentos del mercado.

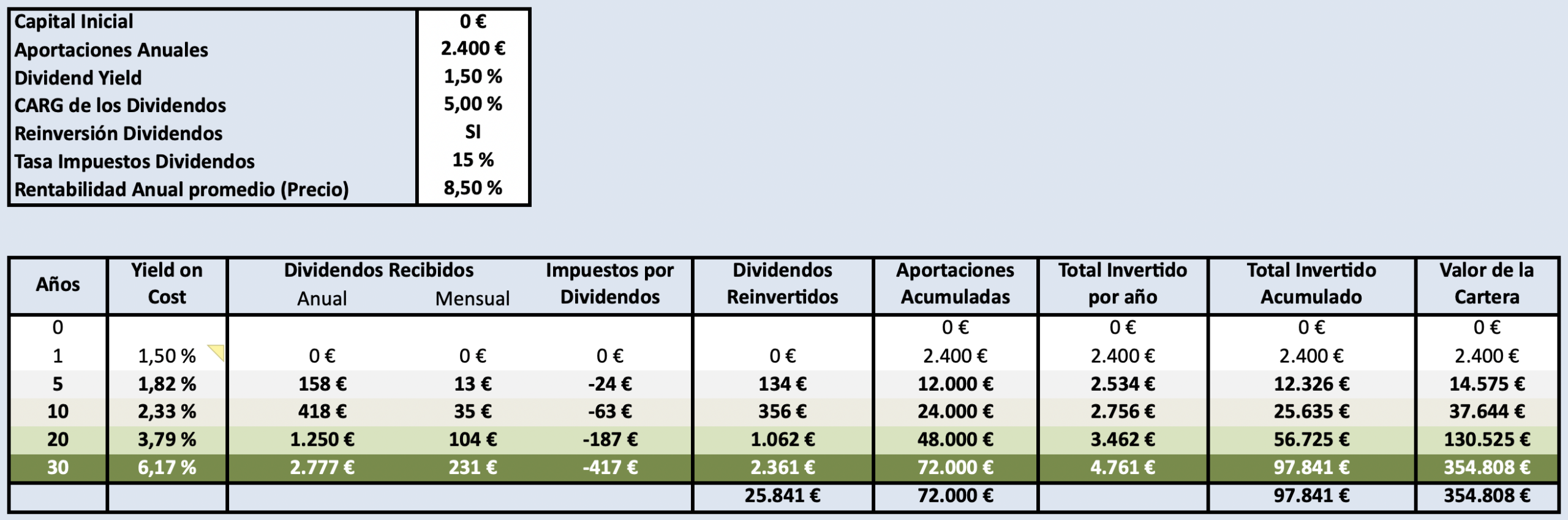

El caso de Alex: 200€ al mes durante 5, 10, 20 y 30 años

Para visualizar mejor el potencial del fondo, imaginemos a Alex.

Alex gana entre 1.400 y 2.500€ al mes y decide invertir 200€ todos los meses en este fondo de Vanguard que replica el S&P 500. Para hacer una estimación razonable, se toman los siguientes supuestos:

- La rentabilidad total bruta del índice, incluyendo precio y dividendos, ronda el 10% anual a largo plazo.

- De ese 10%, aproximadamente un 1,5% viene de dividendos y el resto de revalorización del precio.

- En lugar de aplicar una retención del 30% sobre dividendos, se considera una retención del 15%, que es la que se aplica a fondos domiciliados en Europa por el tratado de doble imposición con Estados Unidos.

- Se asume además que los dividendos crecen a una tasa aproximada del 5% anual, algo por debajo de los rangos históricos del 6–7%, para ser prudentes.

Con estas hipótesis, y aportando 200€ cada mes, los números aproximados serían los siguientes:

- A 5 años, Alex habría aportado 12.000€ y podría tener alrededor de 14.575€.

- A 10 años, sus aportaciones sumarían 24.000€ y el capital podría rondar los 37.644€.

- A 20 años, estaríamos hablando de unos 130.525€.

- Y a 30 años, si Alex se mantiene firme y no toca el dinero, podría llegar a una cantidad cercana a los 354.808€.

Se trata de una simulación razonable basada en el histórico del mercado, no de una promesa.

Para quién tiene sentido este fondo de Vanguard indexado al S&P 500

Este fondo puede tener sentido si se busca:

- exposición directa al S&P 500 a través de un fondo de inversión, y no mediante un ETF,

- la trayectoria de una gestora como Vanguard, especializada en indexación desde hace décadas,

- hacer aportaciones periódicas de 100, 200 o 300€ al mes y dejar que el fondo trabaje a largo plazo,

- y asumir la volatilidad propia del S&P 500, sabiendo que puede haber caídas del 30%, 40% o más en determinados momentos.

Este es el segundo fondo de la serie dedicada a los mejores fondos indexados al S&P 500. Todavía falta un tercer fondo por revisar. Será ese último análisis el que permitirá completar la comparativa y ver, con todos los datos sobre la mesa, cuál de los tres puede considerarse el mejor fondo indexado para invertir en el S&P 500.

Conclusión

El Vanguard U.S. 500 Stock Index Fund es uno de los fondos indexados más potentes para invertir en el S&P 500 desde Europa.

Tiene detrás una gestora con muchísima trayectoria, replica correctamente el índice, mantiene costes razonables y ofrece una forma muy sencilla de invertir a largo plazo en las grandes compañías estadounidenses.

No es un producto defensivo, ni evita la volatilidad del mercado, pero sí puede ser una herramienta muy sólida para quien quiera construir patrimonio con paciencia, aportaciones periódicas y una estrategia indexada simple.

Si prefieres verlo en vídeo, lo tienes en nuestro canal de YouTube: https://youtu.be/IZ0j3DlSZjw

⚠️ Aviso: Este artículo tiene fines educativos e informativos y no constituye una recomendación de inversión.