ETF Vanguard: uno de los mejores y más grandes para invertir en el S&P 500

Published on: 05/01/2026

Este ETF es una de las opciones más seguidas para invertir en el S&P 500 desde Europa: el Vanguard S&P 500 UCITS ETF (Acc).

Vanguard es la gestora que lanzó el primer fondo indexado en 1976 y se ha hecho famosa por sus productos de bajo coste. Y como su rentabilidad es muy similar a la del ETF más grande de Europa que replica el S&P 500, muchos inversores se preguntan:

Si son tan parecidos, ¿por qué algunos eligen Vanguard y otros eligen iShares/BlackRock?

¿Hay algo que marque la diferencia o es prácticamente lo mismo con otra marca?

En este artículo vamos a destripar este ETF por dentro (estructura, costes, divisa, dividendos, riesgo y tracking). Y al final veremos un ejemplo práctico con un perfil tipo (Alex) invirtiendo 300€ al mes durante 5, 10, 20 y 30 años.

✅ 1) De qué va este ETF y por qué gusta tanto

Este ETF con domicilio en Irlanda, es un fondo UCITS, es decir, cumple la normativa europea.

Su objetivo es muy claro: replicar la rentabilidad del índice Standard & Poor’s 500, el famoso S&P 500.

Este ETF concreto se lanzó en mayo de 2019, así que como producto es relativamente joven, aunque el índice que sigue, el S&P 500, tiene décadas de historia.

🏗️ 2) Estructura básica: cómo está montado por dentro

Este ETF usa una réplica física completa. Esto significa que el fondo compra prácticamente todas las acciones del S&P 500, en lugar de usar derivados o hacer un muestreo parcial.

Es decir, si tú miras dentro del ETF, encontrarás a las mismas empresas que componen el S&P 500, con pesos muy similares.

💱 3) Divisa y política de dividendos: acumulación y riesgo dólar

Este ETF tiene como divisa base el dólar estadounidense (USD), porque las empresas del índice cotizan en dólares. Pero tú, como inversor, no estás obligado a comprarlo en USD.

De hecho, este ETF se puede comprar en EUR, USD, GBP o incluso en pesos, según el mercado donde lo tengas listado.

Si eres residente en Europa, lo más habitual es comprarlo en euros, en el mercado de Xetra, que es donde suele haber más volumen para la clase en EUR. Si quisieras comprarlo en dólares, podrías hacerlo en la Bolsa de Londres.

🔎 Importante: si lo compras en euros, la divisa económica real de este ETF sigue siendo el dólar. Eso significa que sigues teniendo riesgo divisa:

- ✅ Si el dólar se fortalece frente al euro, te beneficia.

- ⚠️ Si el dólar se debilita, te puede restar parte de la rentabilidad.

📌 Dividendos: ETF de acumulación

En cuanto a los dividendos, este ETF es de Acumulación. Es decir: cobra los dividendos que pagan las empresas del S&P 500, y los reinvierte dentro del propio fondo, en lugar de pagártelos en efectivo.

Esto es una ventaja de cara al largo plazo, ya que ayuda a que el interés compuesto trabaje de forma automática. No estás recibiendo pequeños pagos cada trimestre, sino que todo se suma al valor de tu participación.

💸 4) Costes, tamaño y liquidez

Vamos a hablar de dinero, pero del dinero que sale de tu bolsillo en comisiones.

Este ETF de Vanguard tiene un TER del 0,07%. Es decir, pagas unos 7 euros al año en comisiones de gestión por cada 10.000 euros invertidos.

En cuanto a tamaño, el fondo gestiona alrededor de 29.000 millones. No es el ETF más grande de Europa, pero por su tamaño, el ETF tiene liquidez de sobra.

Para el día a día, eso se traduce en:

✅ spreads ajustados

✅ facilidad para entrar y salir

✅ un ETF ya muy asentado en el mercado

🧺 5) Diversificación: 503 posiciones y mucha tecnología

Vamos a ver qué hay dentro exactamente. Este ETF tiene 503 posiciones en cartera.

El Top 10 pesa aproximadamente un 42% del total del fondo. ¿Qué significa eso?

Que en este caso, las megaempresas del índice (sobre todo tecnológicas) pesan un pelín más en el resultado final.

🌍 A nivel geográfico, prácticamente es un monopaís: Estados Unidos representa alrededor del 96% de la cartera.

🏭 Y por sectores, el reparto aproximado es:

- Tecnología: 38%

- Consumo discrecional: 11%

- Servicios financieros: 10%

- Telecomunicaciones: 10%

Es, en esencia, una gran apuesta sobre la economía estadounidense, con bastante peso específico en tecnológicas y empresas de crecimiento.

📈 6) Rentabilidad histórica: ¿qué tal se ha portado?

Ahora vamos a la parte que a todos nos gusta mirar: las rentabilidades.

A 30 de noviembre de 2025, usando el valor liquidativo del ETF, las rentabilidades anualizadas son aproximadamente:

- 14,7% a 1 año

- 20,24% a 3 años

- 14,96% a 5 años

Y si comparamos estos datos con el ETF del S&P 500 más grande de Europa, el de iShares que vimos la semana pasada, el resultado es prácticamente calcado: han tenido exactamente el mismo rendimiento en estos plazos.

🎯 7) Tracking difference: por qué parece batir al índice

Aquí viene un matiz interesante que mucha gente pasa por alto: ¿cómo de bien sigue este ETF al índice… y por qué parece que lo hace incluso un poco mejor?

Desde el lanzamiento del ETF, la tracking difference (la diferencia entre la rentabilidad del ETF y la del índice) es de aproximadamente +0,22 puntos porcentuales por año.

Es decir, el ETF ha terminado dando, de media, un pelín más que el índice con el que lo comparan.

¿Es magia? No. Es fiscalidad.

El ETF cobra dividendos de empresas estadounidenses y, antes de que lleguen al fondo, se les aplica una retención de impuestos:

- Al ETF, por convenio fiscal, se le aplica alrededor de un 15% de retención sobre esos dividendos.

- Pero el índice de referencia con el que lo comparan está calculado como si la retención fuera del 30%.

Por eso, como resultado: el índice, en el cálculo, “pierde” más por impuestos.

Esta diferencia de 0,22% también se puede dar por comisión, costes, o posibles ingresos por préstamo de valores, pero es secundario comparado con ese efecto fiscal.

✅ Por lo tanto, podemos concluir que este ETF está replicando muy bien el comportamiento del S&P 500 e incluso lo “bate” ligeramente.

⚠️ 8) Riesgo: caídas y beta

A nivel de riesgo, este ETF es prácticamente un espejo del S&P 500.

La máxima caída histórica ha sido de aproximadamente –33,7% durante el crash del Covid en 2020, muy en línea con la caída del índice, que rondó el –33,9%.

Su beta frente al mercado es aproximadamente 1, es decir:

- Si el S&P 500 sube un 1%, el ETF tiende a subir alrededor de un 1%.

- Si el S&P 500 cae un 1%, el ETF tiende a caer alrededor de un 1%.

No esperes que este ETF “sufra menos” que el índice en los momentos complicados: es renta variable 100%, con volatilidad y caídas importantes cuando toca.

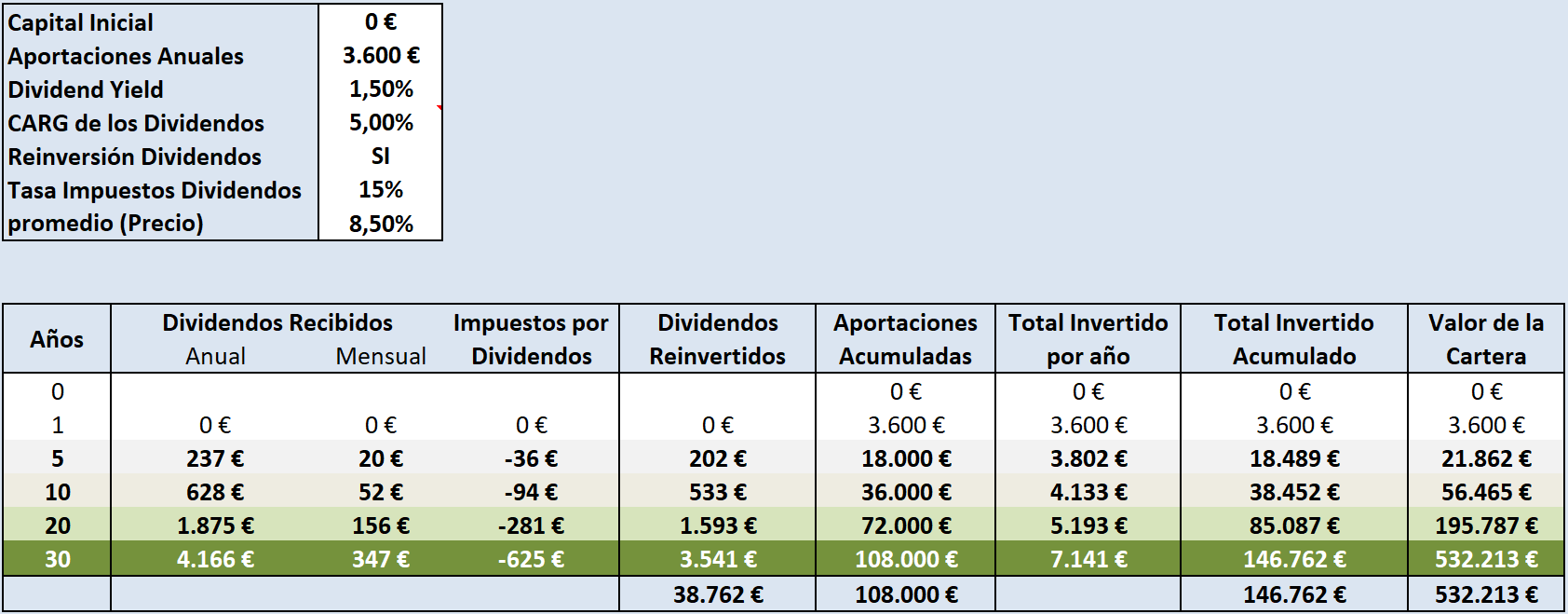

🧮 9) El caso de Alex: 300€ al mes durante 5, 10, 20 y 30 años

Ahora vamos con lo que ayuda a visualizar de verdad todo esto.

Imaginemos a Alex, que gana entre 1.400 y 2.500€ al mes y decide invertir 300€ todos los meses en este ETF, pase lo que pase, sin intentar adivinar el mercado.

Usando una rentabilidad media razonable a largo plazo, los números aproximados serían estos:

- A 5 años, Alex habría aportado 18.000€ y podría tener alrededor de 21.862€.

- A 10 años, sus aportaciones sumarían 36.000€, y el capital podría rondar 56.465€.

- A 20 años, el capital rondaría los 195.787€.

- Y a 30 años, Alex habría aportado 108.000€, y si el mercado acompaña, podría estar cerca de unos 532.213€.

Esto no es una promesa ni una garantía: siempre existe el riesgo de que haya periodos largos donde el mercado lo haga peor.

Pero sí sirve para que veas la potencia del interés compuesto cuando combinas:

✅ un ETF de bajo coste

✅ aportaciones constantes

✅ y muchos años manteniéndote invertido

✅ Conclusión

En resumen, el Vanguard S&P 500 UCITS ETF (Acc) me parece una opción muy sólida para quien busque exposición al S&P 500 desde Europa, con acumulación de dividendos, bajo coste y la tranquilidad de una gestora como Vanguard.

Si prefieres verlo en vídeo, lo tienes en nuestro canal de YouTube.

Si prefieres verlo en vídeo, lo tienes en nuestro canal de YouTube.

⚖️ Aviso: Este artículo no es un consejo de inversión ni una recomendación. Tiene un carácter educativo e informativo.