El ETF que replica el S&P 500 más grande de Europa: análisis completo

Published on: 05/01/2026

Invertir en el S&P 500 desde Europa suele llevar a la misma pregunta: ¿qué ETF uso para replicarlo de forma eficiente, barata y sin complicaciones?

En este artículo vamos a analizar uno de los ETFs más grandes y utilizados desde Europa para invertir en el S&P 500: el iShares Core S&P 500 UCITS ETF USD (Acc), gestionado por BlackRock.

Hablamos de un ETF muy barato, gigantesco (alrededor de 135.000 millones bajo gestión) y que en los últimos años ha conseguido una rentabilidad muy cercana e incluso ligeramente superior al propio índice que replica.

Pero… ¿es realmente tan bueno como parece? ¿Qué hay dentro exactamente? ¿Qué riesgos estás asumiendo sin darte cuenta? Y, al final, veremos una simulación realista con un perfil tipo (Alex) invirtiendo 200€ al mes durante 5, 10, 20 y 30 años.

🧩 1) ¿Qué intenta hacer este ETF?

Vamos a empezar por el principio: ¿qué quiere hacer exactamente este ETF?

El fondo se llama iShares Core S&P 500 UCITS ETF USD (Acc), lo gestiona BlackRock y su objetivo es muy simple de decir, pero no tan simple de ejecutar: replicar el comportamiento del índice S&P 500.

El S&P 500 es, básicamente, un índice que recoge unas 500 de las mayores empresas de Estados Unidos: Apple, Microsoft, Amazon, Alphabet, Meta… las típicas que siempre oímos en las noticias.

Con una sola participación de este ETF, no estás comprando una acción: estás comprando un trocito de más de 500 empresas a la vez.

Su trabajo es seguir al S&P 500 lo más de cerca posible, antes de comisiones. Y luego veremos si lo consigue o no.

🏗️ 2) Cómo está montado por dentro

A nivel de estructura, este ETF está domiciliado en Irlanda y es un fondo UCITS, es decir, cumple la normativa europea de protección al inversor.

Usa una réplica física completa, lo que significa que compra prácticamente todas las acciones que forman parte del S&P 500: no es un producto sintético basado en derivados, ni un muestreo parcial.

Esto, en la práctica, suele dar más tranquilidad a muchos inversores, porque saben que dentro del ETF hay acciones reales de empresas reales, no solo contratos financieros.

Hasta aquí todo suena muy bien, pero hay dos cosas que muchos pasan por alto:

- 💱 la divisa y

- 💰 la política de dividendos.

💱 3) Divisa y política de dividendos

La divisa base de este ETF es el dólar estadounidense (USD), porque el índice S&P 500 está en dólares.

Sin embargo, como inversor europeo, normalmente no lo comprarás en dólares directamente, sino en euros, porque este ETF cotiza en varias bolsas europeas en distintas divisas.

En EUR, lo puedes encontrar listado en varios mercados, pero el que más nos interesa normalmente es Xetra, ya que suele ser donde se concentra más volumen de negociación para la versión en euros.

Eso no quita que un inversor no residente en Europa, o cualquier persona que prefiera operar en dólares, pueda comprar este ETF también en USD, por ejemplo, a través de la Bolsa de Londres, donde la versión en dólares también mueve muchísimo volumen.

⚠️ Importante: este ETF no está cubierto de divisa (no es “hedged”). Eso quiere decir que, si inviertes desde la zona euro, asumes el riesgo dólar:

- cuando el USD sube frente al EUR, te beneficia;

- cuando baja, te perjudica.

📌 ¿Qué hace este ETF con los dividendos?

Este ETF es de Acumulación. Eso significa que no te paga dividendos en efectivo, sino que los reinvierte automáticamente dentro del fondo.

✅ Ventaja: no tienes que preocuparte de qué hacer con esos dividendos ni pagar impuestos por cada cobro de dividendo año tras año. El dinero se queda trabajando dentro del ETF y se refleja en el precio de la participación.

Más tarde, cuando veamos la rentabilidad, veremos cómo esto influye en el resultado a largo plazo.

💸 4) Costes, tamaño y liquidez

Vamos a la parte que a veces parece aburrida, pero es súper importante: los costes y el tamaño del fondo.

Este ETF tiene un TER del 0,07% anual. Es decir, por cada 10.000€ invertidos, estás pagando unos 7€ al año en comisiones de gestión.

Para un ETF de renta variable estadounidense de gran tamaño, esto lo coloca en la categoría de “muy barato”.

Y hablando de tamaño: este fondo gestiona alrededor de 135.000 millones. Es el fondo indexado al S&P 500 más grande domiciliado en Europa.

¿Qué implica eso para ti?

✅ Mucha liquidez

✅ Spreads normalmente ajustados

✅ Menos probabilidad de que el fondo tenga problemas por falta de escala

A nivel práctico, como inversor particular, eso significa que entrar y salir del ETF suele ser bastante eficiente.

🧺 5) Diversificación real: posiciones, países y sectores

Sabemos que es grande y barato. Pero, ¿qué hay exactamente dentro?

Este ETF tiene actualmente 504 posiciones, de las cuales el Top 10 de empresas representa alrededor de un 39% de la cartera.

Eso significa que, aunque en el papel son “500 empresas”, en la práctica un puñado de compañías gigantes (Apple, Meta, etc.) pesan muchísimo en el resultado final.

🌍 A nivel geográfico, casi el 96% de la cartera está en Estados Unidos, como es lógico al replicar el S&P 500.

🏭 Por sectores, la foto es esta:

- Tecnología: alrededor del 35%

- Servicios financieros: 13%

- Consumo discrecional: 10%

- Telecomunicaciones: 10%

Es decir, es un ETF muy orientado a la economía estadounidense y, dentro de ella, con un peso muy importante en tecnológicas y grandes empresas de crecimiento.

📊 6) Rentabilidad histórica y riesgo

Vamos ahora a la parte que todo el mundo mira, pero que hay que interpretar con cabeza: la rentabilidad histórica y el riesgo.

A cierre de los últimos datos que tenemos, la rentabilidad del ETF desde su lanzamiento ha sido alrededor de un 14% anualizado. Son números muy buenos… pero ojo:

- Primero, estamos en un periodo en el que la bolsa estadounidense —y sobre todo las tecnológicas— han tenido años muy fuertes.

- Segundo, esto no significa que vaya a seguir siendo así los próximos 10 o 20 años.

⚠️ Caídas máximas

En cuanto al riesgo, la máxima caída histórica de este ETF fue de alrededor de un –33,7% durante el crash del Covid en 2020, muy similar a la caída del propio S&P 500, que rondó el –33,9%.

📉 Beta

Su beta a 3 años es prácticamente 1, lo que quiere decir que el ETF se mueve casi igual que el índice:

- Si el S&P 500 sube un 1%, el ETF tiende a subir 1%.

- Si el S&P 500 cae un 1%, el ETF tiende a caer 1%.

En resumen: no es un ETF defensivo ni “tranquilito”, es renta variable pura y dura, para gente que puede aguantar caídas fuertes a cambio de potencial a largo plazo.

🎯 7) ¿Replica bien al índice? (Tracking difference)

Una pregunta que hay que hacer con cualquier ETF indexado es:

“Vale, dice que replica el índice, pero ¿lo hace bien o se queda por detrás?”

En este caso, la tracking difference (la diferencia entre la rentabilidad del ETF y la del S&P 500) ha sido aproximadamente de: +0,26 puntos porcentuales por año desde el inicio.

O sea, que en vez de quedarse por detrás del índice (como suele pasar por las comisiones), este ETF ha conseguido, de media, estar un pelín por encima de la rentabilidad del propio índice.

¿Cómo es posible?

Porque la comparación se hace en formato Total Return, con dividendos reinvertidos, y ahí entran en juego cosas como: los costes, posibles ingresos extra como el préstamo de valores, pequeños efectos de timing o retenciones en dividendos.

✅ Conclusión importante: este ETF ha hecho un muy buen trabajo replicando (y ligeramente mejorando) al índice que dice seguir.

🧮 8) El caso de Alex: 200€ al mes durante 5, 10, 20 y 30 años

Ahora que ya sabemos qué hay dentro, qué riesgos tiene y cómo se ha comportado, vamos a lo que de verdad le interesa a la mayoría: “Si yo invierto aquí todos los meses, ¿qué puede pasar con mi dinero?”

Vamos a usar el ejemplo de Alex.

Alex vive en Europa, gana entre 1.400 y 2.500€ al mes y decide invertir 200€ todos los meses en este ETF, pase lo que pase, sin intentar adivinar el mercado.

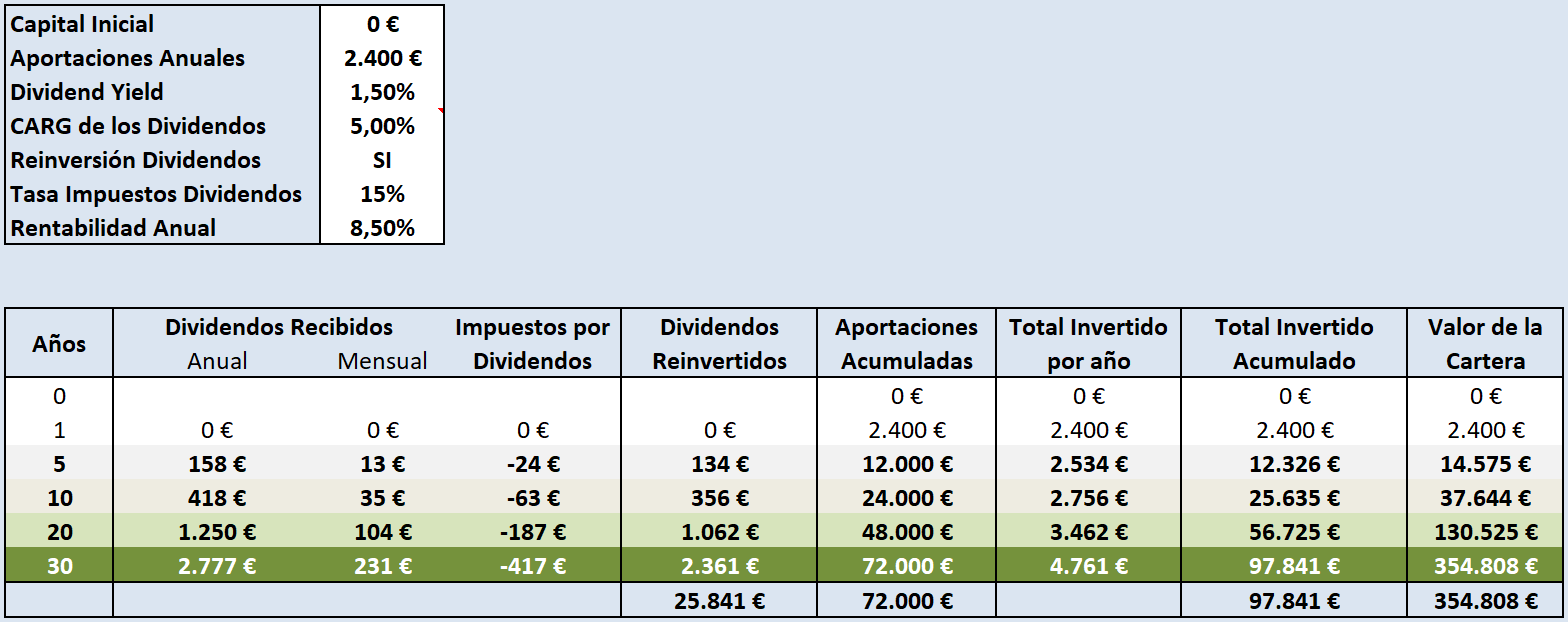

He montado una hoja de Excel para ver qué podría ocurrir en distintos horizontes. El modelo parte de 200€ al mes (2.400€ al año), asume una revalorización media del precio del 8,5% anual y un dividend yield del 1,5% que crece un 5% al año.

Al ser un ETF de acumulación se reinvierte automáticamente; no obstante, considero que de esos dividendos se pierde un 15% por retención en origen en EE. UU.. Con estos supuestos, la hoja calcula la rentabilidad total estimada y proyecta el capital:

- A 5 años, Alex habría aportado 12.000 y, si el mercado acompaña, podría tener alrededor de 14.575.

- A 10 años, sus aportaciones sumarían 24.000, y el capital podría rondar los 34.644 Euros.

- A 20 años, ya estaríamos hablando de 130.525.

- Y a 30 años, si Alex se mantiene firme y no retira el dinero, podría llegar a una cantidad cercana a los 354.808, lo suficiente como para que el ETF sea una parte muy importante de su patrimonio.

⚠️ Ojo: esto no es una promesa, no es una recomendación personalizada. Es simplemente una simulación para que veas lo potente que puede ser combinar un ETF como este, aportaciones constantes y muchos años de paciencia.

✅ Conclusión

En resumen, este ETF, en mi opinión, es uno de los grandes “caballos de batalla” para un inversor que:

✅ quiera exposición al S&P 500 a largo plazo,

✅ acepte la volatilidad y posibles caídas fuertes,

✅ y busque una solución sencilla y barata: aportar cada mes, olvidarse del ruido diario y dejar que el tiempo haga su trabajo.

No es ideal para alguien que:

⚠️ no duerme tranquilo al ver un –30% en su cartera,

⚠️ quiera poca exposición a EEUU,

⚠️ o busque ingresos vía dividendos periódicos (porque este ETF es de acumulación).

📺 Si prefieres verlo en vídeo, lo tienes en nuestro canal de YouTube.

⚖️ Aviso: Este artículo no es un consejo de inversión ni una recomendación. Tiene un carácter educativo e informativo.