Cuándo empezar a invertir: Por qué el mejor momento suele ser ahora

Published on: julio 22, 2025

Si alguna vez te has preguntado: “¿Debería empezar a invertir ya?”, no estás solo. Es una de las dudas financieras más comunes… y también una de las que más nos paraliza.

Quizás estés esperando que los mercados se estabilicen, que tus ingresos aumenten o que aparezca ese mítico “momento perfecto”. Pero aquí va una verdad sencilla: ese momento ideal rara vez llega con un cartel que diga “es ahora”  .

.

Mientras esperas, tu dinero pierde valor frente a la inflación  . En cambio, cuanto antes empieces a invertir, más tiempo tendrá tu dinero para crecer

. En cambio, cuanto antes empieces a invertir, más tiempo tendrá tu dinero para crecer  gracias al poder de la capitalización.

gracias al poder de la capitalización.

A largo plazo, esta es una de las formas más consistentes de construir riqueza.

Y no, no necesitas empezar con una gran suma  . Incluso una pequeña cantidad puede marcar una gran diferencia con el paso del tiempo. Lo esencial no es alcanzar un número específico, sino construir el hábito.

. Incluso una pequeña cantidad puede marcar una gran diferencia con el paso del tiempo. Lo esencial no es alcanzar un número específico, sino construir el hábito.

Por qué es mejor empezar pronto, incluso si tu presupuesto es limitado

Por qué es mejor empezar pronto, incluso si tu presupuesto es limitado

Retrasar tus inversiones puede salir caro. Aunque parezca que esperar “un mejor momento” tiene sentido, lo cierto es que el tiempo es uno de tus mayores aliados  . Aquí te explico por qué:

. Aquí te explico por qué:

Pierdes tiempo valioso

Pierdes tiempo valioso

Cuanto antes empieces a invertir, más tiempo tendrá tu dinero para crecer gracias al interés compuesto. Retrasar cinco o diez años tu inicio puede traducirse en ganancias muchos menores en el futuro  . Empezar pronto influye directamente en tus resultados financieros a largo plazo.

. Empezar pronto influye directamente en tus resultados financieros a largo plazo.

Puedes entrar en el mercado en el peor momento

Puedes entrar en el mercado en el peor momento

Muchas personas intentan “acertar” el mejor momento para invertir, pero esto casi nunca funciona. Tratar de adivinar cuándo comprar o vender suele llevar a errores costosos  .

.

Tienes menos margen para asumir riesgos

Tienes menos margen para asumir riesgos

Cuanto más corto es tu horizonte de inversión, menos puedes permitirte invertir en activos que generan mayores rendimientos, pero también tienen más altibajos. Con menos tiempo, también es más difícil recuperarte de caídas en el mercado. Aquí el secreto no es adivinar el momento perfecto, sino darle tiempo a tu inversión para desarrollarse.

Obtienes rendimientos más bajos

Obtienes rendimientos más bajos

Si empiezas tarde, es posible que tengas que invertir más dinero o hacerlo durante más tiempo para alcanzar los mismos objetivos  . Esto puede ser especialmente complicado si dispones de un presupuesto ajustado.

. Esto puede ser especialmente complicado si dispones de un presupuesto ajustado.

No esperes a tener más: empieza con lo que tienes

No esperes a tener más: empieza con lo que tienes

Cuando hablamos de “tiempo en el mercado”, nos referimos a cuánto tiempo permanece una inversión activa, sin importar si el mercado sube o baja. Este enfoque ha demostrado ser mucho más efectivo que tratar de predecir cuándo comprar o vender. ¿Por qué? Porque con un horizonte de inversión amplio, puedes aprovechar tres grandes ventajas:

El poder de la capitalización (los intereses que generan intereses).

El poder de la capitalización (los intereses que generan intereses). Empezar antes

Empezar antes Y el tiempo suficiente para recuperarte de las caídas del mercado.

Y el tiempo suficiente para recuperarte de las caídas del mercado.

Ejemplo con dos inversores:

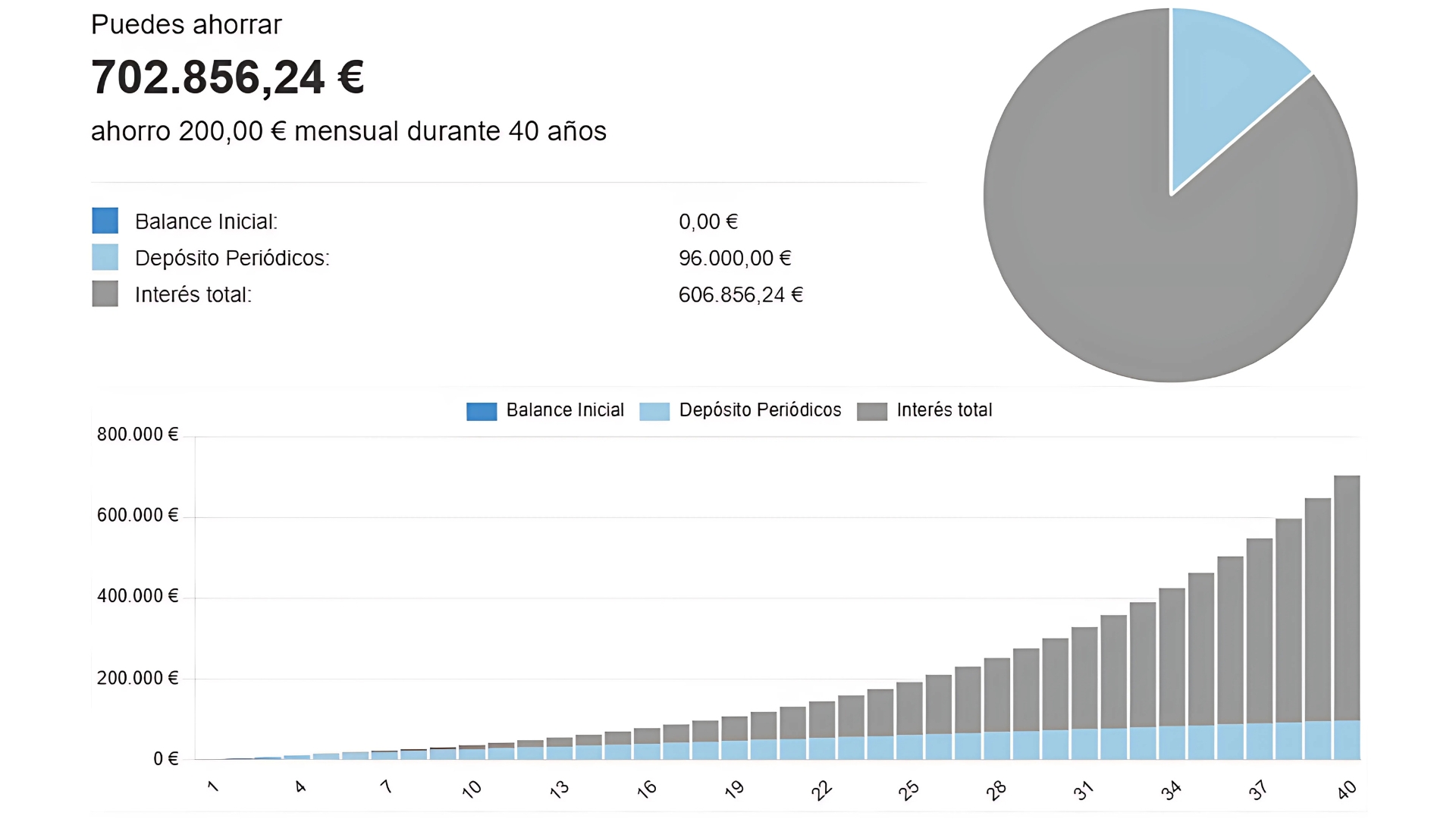

Inversor A

Comienza a invertir 200 € al mes a los 25 años y lo hace durante 40 años. Suponiendo una rentabilidad del 8% anual, al final tendría aproximadamente 702.856 €.

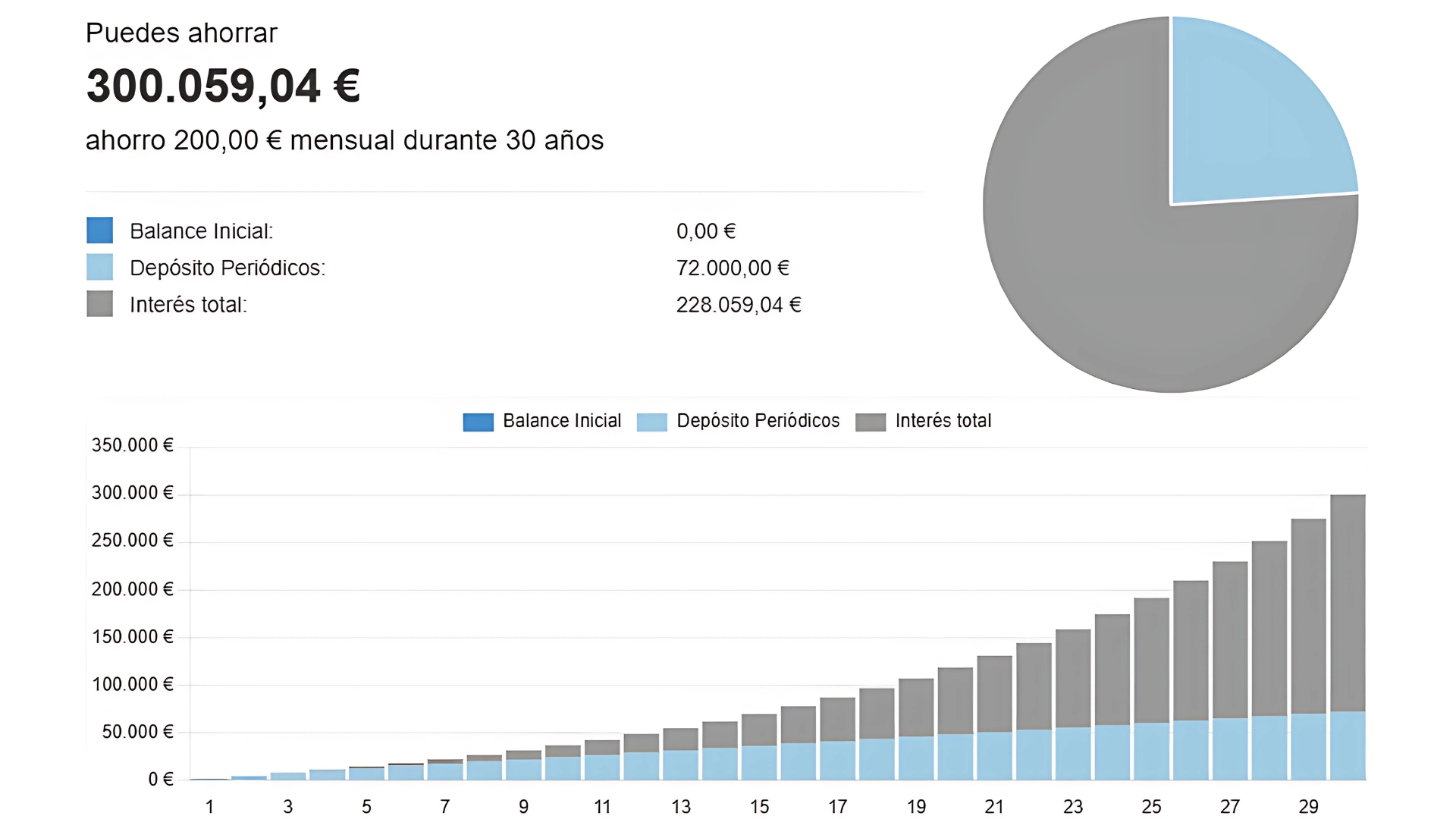

Inversor B

Decide esperar. Empieza a los 35 años con la misma inversión mensual durante 30 años. Al final, su cartera alcanza solo 300.059 €.

Ambos invirtieron exactamente la misma cantidad cada mes. Pero la diferencia en el resultado final es enorme: más del doble a favor del que empezó antes. ¿Por qué? Porque A tuvo más tiempo para que su dinero creciera gracias al interés compuesto.

Este ejemplo muestra claramente que empezar cuanto antes marca una gran diferencia. No importa si la cantidad es pequeña: lo que realmente importa es empezar.

¿Qué esperar de las fluctuaciones del mercado?

Los mercados financieros no son lineales: suben, bajan y vuelven a subir  . Estas fluctuaciones, que muchas veces parecen impredecibles, forman parte natural del ciclo económico. Están influenciadas por factores como cambios políticos, condiciones económicas globales y, por supuesto, el comportamiento de los propios inversores.

. Estas fluctuaciones, que muchas veces parecen impredecibles, forman parte natural del ciclo económico. Están influenciadas por factores como cambios políticos, condiciones económicas globales y, por supuesto, el comportamiento de los propios inversores.

Aunque los movimientos a corto plazo pueden parecer caóticos, su impacto se diluye con el tiempo si mantienes tus inversiones. En otras palabras: la paciencia juega a tu favor.

Por ejemplo, el Banco Central Europeo ha señalado que los mercados de la eurozona han superado con éxito numerosos periodos de alta volatilidad, desde tensiones geopolíticas hasta resultados electorales inesperados. Estos episodios, aunque a veces intensos, suelen ser temporales.

Un caso reciente ocurrió en agosto de 2024, cuando los mercados sufrieron una fuerte sacudida debido a la incertidumbre global y ajustes en la política monetaria. Los precios de los activos cayeron bruscamente… pero poco después, se recuperaron con fuerza.

Este tipo de comportamiento no es raro. De hecho, ilustra algo importante: los mercados tienden a estabilizarse con el tiempo, y quienes se mantienen firmes durante los momentos difíciles suelen ver cómo sus carteras se recuperan  .

.

El costo de oportunidad de mantener el dinero quieto

Tener el dinero en efectivo o en una cuenta de ahorros puede parecer una opción segura, especialmente en tiempos de incertidumbre. Pero a largo plazo, esa “seguridad” tiene un precio: la pérdida de poder adquisitivo.

¿Por qué? Porque con el paso del tiempo, los precios de casi todo suben: alimentos, alquiler, transporte, servicios… Y si tu dinero no crece al mismo ritmo, cada vez te alcanzará para menos. Aunque tu saldo bancario parezca estable, su valor real (lo que puedes comprar con él) disminuye con los años.

Por eso muchas personas optan por invertir en activos como acciones, bonos o propiedades. Estas inversiones suelen aumentar su valor con el tiempo y ayudan a proteger tu dinero frente a la inflación.

Un Ejemplo claro:

Supongamos que tienes 10.000 € en una cuenta de ahorros con una rentabilidad del 1% anual. Después de 10 años, tendrías 11.046,22 €. Suena bien, ¿verdad?

Valor Futuro = 10.000 € x (1 + 0,01) ^10 = 11.046,22

Pero si en ese mismo periodo la inflación anual es del 3%, el valor real de ese dinero se reduce a unos 8.203,48 €. En resumen: podrás comprar menos que hoy.

Valor Futuro Real = 11.046,22 € / (1 + 0,03) ^10 = 8.219,43 €

En cambio, si hubieras invertido ese mismo dinero en una cartera diversificada con un rendimiento medio del 4% anual, el valor real después de la inflación (3%) sería de unos 11.014,41 €. No solo conservarías tu poder adquisitivo, sino que ganarías más.

Valor Futuro = 10.000 € x (1 + 0,04) ^10 = 14.802,44

Valor Futuro Real = 14.802,44 € / (1 + 0,03) ^10 = 11.014,41 €

Invertir tarde tiene un costo

Invertir tarde tiene un costo

Esperar demasiado para invertir no solo te hace perder valor, sino también la oportunidad de aprovechar el crecimiento a largo plazo. Incluso invertir pequeñas cantidades desde temprano puede generar resultados sorprendentes con el paso de los años.

Cómo prepararte para invertir con confianza

Cómo prepararte para invertir con confianza

Empezar a invertir lo antes posible suele dar mejores resultados a largo plazo. Sin embargo, lanzarse sin una base financiera sólida puede ser arriesgado. Antes de dar el primer paso, es importante evaluar tu situación con honestidad: ¿tienes estabilidad económica? ¿Tus finanzas están preparadas para invertir sin comprometer tu tranquilidad?

A continuación, repasamos cuatro pilares para que empieces con el pie derecho:

Crea un fondo de emergencia (tu red de seguridad)

Tener una reserva de dinero para imprevistos es esencial antes de invertir. ¿Por qué? Porque si surge un gasto inesperado y no tienes efectivo disponible, podrías verte obligado a vender tus inversiones en mal momento.

¿Cuánto deberías tener ahorrado?

- Entre 3 y 6 meses de gastos básicos si tienes ingresos estables.

- Hasta 12 meses si tus ingresos son variables o tienes personas a cargo.

Este fondo debe estar en productos de bajo riesgo y fácil acceso, como cuentas de ahorro o fondos del mercado monetario. No en inversiones volátiles.

Controla tus deudas antes de invertir

No todas las deudas son iguales. Antes de empezar a invertir, revisa tu situación:

Si tienes deudas con intereses altos (como tarjetas de crédito), conviene priorizar su pago. Su coste suele superar lo que podrías ganar invirtiendo.

Si tienes deudas con intereses altos (como tarjetas de crédito), conviene priorizar su pago. Su coste suele superar lo que podrías ganar invirtiendo.

- En cambio, deudas con intereses bajos, como hipotecas o préstamos estudiantiles, pueden mantenerse mientras comienzas a invertir, siempre que no comprometan tu estabilidad financiera.

Es importante encontrar un equilibrio saludable.

Define tus objetivos y tus plazos

Invertir sin un objetivo es como navegar sin rumbo. Antes de elegir productos o plataformas, ten claro para qué estás invirtiendo. Algunos objetivos comunes incluyen:

- Ahorro para la jubilación

- Comprar una vivienda Financiar estudios

- Hacer crecer tu patrimonio a largo plazo

Cada meta debe tener un plazo (corto, medio o largo) y una cantidad concreta.

- Para objetivos a corto plazo (0 a 2 años), prioriza la liquidez y la seguridad.

- Para objetivos a medio/largo plazo (de 2 a 10 años o más), puedes asumir algo más de riesgo, por ejemplo, con bonos, fondos indexados, acciones…

Conoce tu perfil de riesgo (emocional y financiero)

Evalúa cuánto riesgo estás dispuesto a asumir sin perder la calma

Evalúa cuánto riesgo estás dispuesto a asumir sin perder la calma

Antes de invertir, es fundamental que entiendas cuánto riesgo estás dispuesto y en condiciones de asumir. No se trata solo de números, sino también de emociones.

Hay dos componentes principales:

- Tolerancia al riesgo: es tu capacidad emocional para soportar las subidas y bajadas del mercado. Algunas personas se sienten cómodas viendo fluctuaciones en su cartera; otras se estresan con cualquier caída, por mínima que sea.

- Capacidad de riesgo: es tu situación financiera real. Incluye tus ingresos, ahorros, edad, estabilidad laboral y responsabilidades familiares. En resumen: cuánto puedes permitirte perder sin comprometer tu seguridad financiera.

Ejemplos prácticos:

- Una persona de 28 años, con empleo estable, sin hijos y con pocas deudas, puede permitirse una cartera más agresiva y enfocada en el crecimiento.

- Una persona de 55 años, cerca de la jubilación y con gastos familiares fijos, probablemente prefiera una estrategia más conservadora que priorice estabilidad y preservación del capital.

Entender bien tu perfil de riesgo te ayudará a elegir las inversiones adecuadas y, sobre todo, a mantener la calma en los momentos difíciles del mercado.

No busques el momento perfecto

Muchos potenciales inversores, sobre todo quienes están dando sus primeros pasos, dudan porque no saben si “es el momento correcto”. Pero la verdad es que esperar puede ser más arriesgado que empezar con poco.

Quienes se dejan llevar por las subidas y bajadas del mercado a corto plazo suelen perder oportunidades valiosas. En cambio, formar desde el inicio un hábito de inversión constante, incluso con cantidades pequeñas, puede tener un impacto enorme en el patrimonio a largo plazo  .

.

¿Cuándo deberías empezar a invertir?

¿Cuándo deberías empezar a invertir?

La respuesta corta: cuanto antes, mejor. Empezar a los 18 años (o tan pronto como tengas ingresos estables) ofrece una ventaja que no se puede comprar más adelante: tiempo.

Con más tiempo:

- Aprovechas el interés compuesto por más años

.

. - Puedes recuperarte de caídas del mercado .

- Tienes margen para ajustar y mejorar tu estrategia con experiencia

.

.

Los jóvenes, además, suelen tener menos obligaciones financieras y más tolerancia al riesgo, lo que les permite adoptar una estrategia de crecimiento sin tanto estrés.

¿Estás preparado, más allá del “momento ideal”?

¿Estás preparado, más allá del “momento ideal”?

En vez de preguntarte “¿Es buen momento para invertir?”, hazte esta otra pregunta: “¿Estoy financieramente preparado para empezar?” Y eso significa tres cosas:

- Tener un fondo de emergencia.

- Mantener tus deudas bajo control.

- Tener claro por qué y para qué estás invirtiendo.

Una vez cumplas con estas condiciones, postergar la inversión es renunciar a ganancias futuras, sin evitar los riesgos del presente  .

.

El verdadero costo de esperar

El verdadero costo de esperar

No invertir también es una decisión. Y tiene consecuencias. Guardar el dinero en efectivo puede parecer seguro, pero la inflación reduce su valor cada año. Mientras tanto, no invertir significa perderte el crecimiento que podrías estar generando, sobre todo a través de la capitalización.

Hoy existen opciones accesibles como bonos, fondos ETF o plataformas de inversión diversificada que ofrecen rentabilidades superiores a la inflación, incluso en épocas de incertidumbre económica.

Para quienes invierten por primera vez, esto es clave: esperar puede salir más caro que empezar con poco.

La riqueza no llega de golpe, se construye con tiempo

La riqueza no llega de golpe, se construye con tiempo

Construir un patrimonio no se trata de acertar con el “momento perfecto”. Se trata de tener una estrategia, seguirla con disciplina y darle tiempo para dar frutos.

Las ganancias más grandes suelen llegar lentamente, acumulándose año tras año. Por eso, tomar acción vale más que buscar la perfección. No necesitas saberlo todo ni tener una gran suma. Solo necesitas empezar.

No necesitas mucho dinero para invertir

Una de las creencias más comunes (y equivocadas) es que invertir es solo para quienes ya tienen mucho capital. En realidad, invertir con poco dinero es no solo posible, sino recomendable si empiezas joven y con constancia.

Con solo 50 € o 100 € al mes puedes:

- Crear el hábito

- Ganar experiencia sin mucho riesgo

- Construir una base que crece sola con el tiempo

El secreto no está en la cantidad, sino en la constancia. No busques el momento perfecto: haz del hábito tu mejor aliado .