Los mejores fondos indexados al MSCI World para invertir desde Europa

Published on: 04/05/2026

Si tienes dudas sobre qué fondo indexado al MSCI World elegir, aquí está la pregunta importante: ¿cuáles merecen de verdad la pena y cuáles no?

Porque cuando uno empieza a buscar fondos indexados globales, enseguida aparecen muchas opciones. Pero en la práctica, cuando filtras por gestora, costes, estructura y sentido común, la lista se reduce bastante.

En este artículo vamos a ver cuáles son los fondos indexados al MSCI World que realmente conviene tener en el radar, cuáles descartaría y con cuál me quedaría yo.

Y además, usaremos un caso práctico para ver qué podría pasar si alguien invierte 300 euros al mes en uno de estos fondos durante muchos años.

1️⃣ Cómo buscar buenos fondos indexados al MSCI World

Cuando se quieren buscar fondos indexados, una de las formas más útiles de hacerlo es fijarse directamente en las gestoras. Y lo más lógico es empezar por las más grandes.

¿Por qué? Porque así ya se parte de entidades muy consolidadas, con mucho patrimonio gestionado y con productos más asentados en el mercado. Por tamaño, las gestoras más importantes serían estas cinco:

- BlackRock

- Vanguard

- State Street

- Amundi

- Fidelity

Ahora bien, como las cinco son gestoras de primer nivel, el siguiente filtro ya no debería ser tanto la gestora, sino el coste. Y si se aplica ese filtro, las tres opciones más interesantes pasan a ser:

- Fidelity

- BlackRock

- Vanguard

Además, en este caso los tres fondos son de: acumulación y réplica física

Y aunque no todos llevan exactamente “MSCI World” en el nombre, en la práctica los tres tienen como benchmark el MSCI World Index.

2️⃣ Qué factores realmente importan al elegir entre estos fondos

Teniendo en cuenta que las tres gestoras son de primer nivel y que los tres productos tienen estructuras razonables, la decisión real entre uno y otro se puede reducir a tres cosas:

📌 1. El coste

📌 2. La disponibilidad en tu bróker

📌 3. Y en un segundo plano, la gestora que prefieras

Si se mira el coste, Vanguard parte con desventaja. ¿Por qué?

Porque tiene un TER del 0,18%, mientras que Fidelity y BlackRock se quedan en el 0,12%. Así que, si lo que se busca es eficiencia pura en costes, la decisión aquí se reduce a Fidelity o BlackRock.

Si tu bróker tiene disponibles ambos, cualquiera de los dos te sirve. Ahora bien, si además se valora especialmente el tamaño del fondo, la trayectoria o el reconocimiento de la gestora, entonces BlackRock puede tener más sentido para algunos inversores.

Aun así, como los dos son muy parecidos, aquí vamos a usar Fidelity como referencia para explicar cómo está construido por dentro y cuánto podría llegar a crecer una cartera con aportaciones periódicas.

3️⃣ Datos básicos del fondo de Fidelity

Vamos primero con los datos básicos del fondo de Fidelity. La clase en euros se lanzó el 20 de marzo de 2018.

📌 Características principales

- Gestora: Fidelity

- Fecha de lanzamiento de la clase en euros: 20 de marzo de 2018

- Política de dividendos: acumulación

- Réplica: física

- Benchmark: MSCI World Index

Su objetivo es muy simple: replicar el MSCI World. Y aquí conviene recordar qué es exactamente ese índice. El MSCI World es un índice formado por empresas grandes y medianas de países desarrollados. En total, hablamos de:

- 23 países desarrollados

- y alrededor de 1.319 empresas

Es decir, con un solo fondo se compra una parte muy amplia del mercado desarrollado mundial.

4️⃣ Coste, tamaño y si realmente importa que uno sea más grande que otro

En cuanto al coste, se repite lo que ya se ha comentado: igual que el fondo de BlackRock, este fondo de Fidelity tiene un TER del 0,12%.

💸 ¿Es barato?

Sí. Está en una zona de costes razonable y competitiva para un fondo indexado global de este tipo.

🏦 Tamaño del fondo

Por tamaño, sí está por debajo del de BlackRock.

- El fondo de BlackRock ronda los 29 billones

- mientras que el de Fidelity está cerca de los 3 billones

¿Es más pequeño? Sí.

¿Es eso un problema? No.

Porque sigue teniendo un tamaño más que suficiente.

El verdadero problema sería estar hablando de un fondo muy pequeño. Por ejemplo, por debajo de los 100 millones. Y no es el caso.

Así que, aunque BlackRock gane claramente en tamaño, eso no convierte a Fidelity en una opción débil. Ni mucho menos.

5️⃣ Diversificación: qué hay realmente dentro del fondo

Si se observa la diversificación, el número de posiciones es muy similar al del índice, porque precisamente ese es su objetivo: replicarlo lo mejor posible.

Y, como ocurre en el propio MSCI World, una parte muy importante de los activos está invertida en empresas de Estados Unidos. Además, existe una concentración bastante clara en tres grandes sectores:

- tecnología

- servicios financieros

- industria

Entre los tres concentran casi el 54% de la cartera. Esto significa que, aunque el fondo sea global, sigue teniendo un peso muy importante en las economías y sectores que hoy dominan el mercado desarrollado.

6️⃣ Rentabilidad histórica: qué se puede esperar del fondo

En términos de rentabilidad, el fondo de Fidelity ha generado desde su lanzamiento una rentabilidad acumulada de alrededor del 150%, muy en línea con el índice que replica. Y eso es exactamente lo que se quiere ver en un fondo indexado:

✅ que siga bien al índice

✅ que no se desvíe demasiado

✅ y que haga de forma eficiente lo que promete hacer

Ahora bien, cuando se habla del futuro, ya no se habla de datos cerrados, sino de estimaciones Y para hacer una proyección razonable de cuánto podría ofrecer este fondo a largo plazo, aquí se va a asumir una rentabilidad media anual del 8%.

En otro artículo ya quedó explicado por qué para el MSCI World tiene sentido utilizar una rentabilidad esperada algo más baja que la que se suele asumir para el S&P 500.

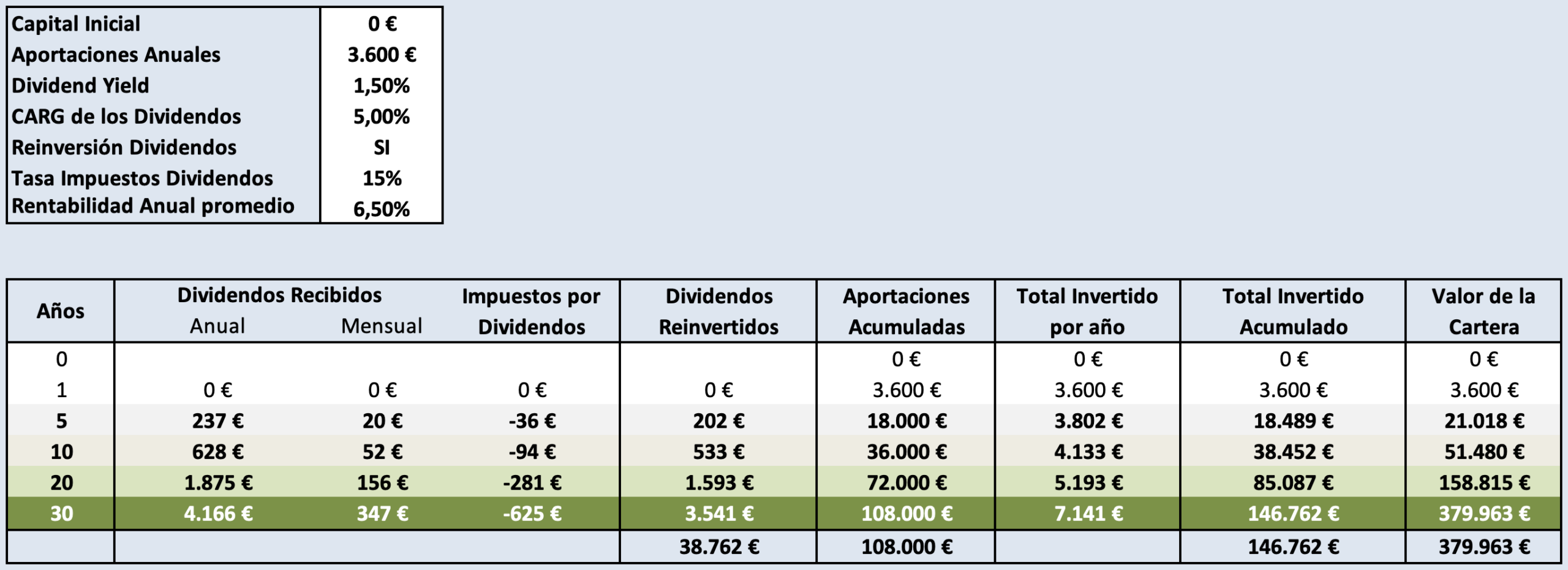

7️⃣ Caso práctico: invertir 300 euros al mes en este fondo

Para aterrizar todo esto, veamos un ejemplo muy sencillo. Imagina que decides invertir 300 euros al mes en este fondo de Fidelity.

- Sin complicarte la vida.

- Sin intentar adivinar el mercado.

- Y con una estrategia muy simple: aportar cada mes y dejar pasar el tiempo.

Asumiendo una rentabilidad media del 8% anual, la cartera podría crecer más o menos así:

- A 5 años: podría alcanzar los 21.018 euros

- A 10 años: unos 51.480 euros

- A 20 años: alrededor de 158.815 euros

- A 30 años: habiendo aportado un total de 108.000 euros, la cartera podría llegar a los 379.963 euros

Y aquí hay un punto importante: esta estimación no cambiaría de forma relevante si, en lugar de Fidelity, se tomara como referencia el fondo de BlackRock. ¿Por qué?

Porque ambos replican el mismo índice y tienen el mismo coste. Por tanto, el resultado esperado sería prácticamente igual.

8️⃣ Entonces, ¿con cuál me quedaría?

Llegados a este punto, la conclusión es bastante clara. Si lo que se busca es un fondo indexado al MSCI World:

- de acumulación

- de réplica física

- con costes razonables

- y respaldado por una gestora de primer nivel

entonces tanto Fidelity como BlackRock son opciones muy válidas.

✅ Si priorizas el tamaño y la trayectoria de la gestora

BlackRock puede darte algo más de tranquilidad.

✅ Si priorizas simplemente una opción eficiente y suficientemente grande

Fidelity encaja perfectamente.

En cambio, Vanguard, en esta comparación concreta, parte con cierta desventaja por el TER del 0,18%, que lo deja por detrás en costes frente a Fidelity y BlackRock.

9️⃣ Conclusión final

Con este análisis queda cerrada la serie dedicada a los mejores fondos indexados al MSCI World.

Y, en realidad, entre este artículo y los anteriores, ya queda montado el mapa completo para entender cómo invertir de forma indexada con criterio. A estas alturas ya queda bastante claro:

- cuándo puede tener sentido un fondo de acumulación o uno de distribución,

- cuándo interesa más un ETF y cuándo un fondo indexado,

- y en qué casos encaja mejor un MSCI World o un S&P 500.

Además, ya han quedado revisados:

- los mejores ETFs del S&P 500

- los mejores fondos indexados del S&P 500

- los mejores ETFs del MSCI World

- y ahora también los mejores fondos indexados al MSCI World

En definitiva, ya están repasadas las piezas más importantes para empezar a invertir de forma indexada con criterio, simplicidad y visión de largo plazo.

⚠️ Aviso: Este artículo tiene fines educativos e informativos y no constituye una recomendación de inversión.

Si prefieres verlo en vídeo, lo tienes en nuestro canal de YouTube: https://youtu.be/UVxf7olGOK0