El mejor fondo indexado para invertir en el S&P 500

Published on: 28/03/2026

Si alguna vez te has preguntado si de verdad sirve de algo invertir poco a poco todos los meses, la respuesta es sí.

Y no hace falta empezar con grandes cantidades para comprobarlo.

En este artículo vamos a ver cómo una aportación tan modesta como 50€ al mes puede llegar a convertirse en 88.702€ con el paso del tiempo, utilizando un fondo indexado al S&P 500.

Pero no vamos a hacerlo con cualquier fondo. Vamos a centrarnos en un fondo de Fidelity que, por costes y por la forma en la que replica el índice, destaca como una de las mejores opciones actuales para quien quiera indexarse al mercado estadounidense a través de un fondo de inversión.

La idea es sencilla: entender qué hace este fondo, cuánto cuesta, qué riesgo asumes al invertir en él y por qué, dentro de esta serie, sería la opción que yo elegiría para indexarme al S&P 500 mediante fondos.

1️⃣ Presentación rápida del fondo

El fondo del que hablamos está gestionado por Fidelity y fue lanzado en marzo de 2018.

📌 Datos básicos

- Gestora: Fidelity

- ISIN: IE00BYX5MX67

- Fecha de lanzamiento: marzo de 2018

- Tipo de réplica: réplica física completa

- Política de dividendos: acumulación

Su objetivo es muy simple: replicar el índice S&P 500 de la forma más fiel posible.

Es un fondo de réplica física completa, lo que significa que compra acciones reales de las empresas del índice en lugar de utilizar derivados para imitarlo.

Además, es un fondo de acumulación. Es decir, los dividendos no se reparten al inversor en efectivo, sino que se reinvierten automáticamente dentro del propio fondo.

En ese sentido, funciona igual que los fondos de Amundi y Vanguard que hemos analizado en los anteriores artículos: la rentabilidad por dividendos no se cobra como un pago periódico, sino que se incorpora al valor del fondo.

2️⃣ Divisa, coste y tamaño: al grano

La divisa de esta clase está en euros (EUR).

Eso quiere decir que el valor del fondo se expresa en euros, aunque las empresas que hay dentro del índice sigan cotizando en dólares. Por tanto, como ocurre con otros productos sobre el S&P 500, sigue existiendo riesgo divisa euro-dólar.

💸 Costes

Aquí aparece uno de los puntos más interesantes del fondo.

Tiene un TER del 0,06% anual.

Traducido a un ejemplo sencillo:

- por cada 10.000€ invertidos,

- pagas unos 6€ al año en comisiones de gestión.

Ese coste es una de las razones principales por las que este fondo resulta especialmente atractivo.

🏦 Tamaño

A nivel de patrimonio, esta clase en euros gestiona más de 1 billón.

Es decir, no estamos hablando de un producto pequeño o marginal, sino de un fondo indexado con mucho dinero detrás y suficientemente asentado.

3️⃣ Diversificación y comportamiento

En términos de diversificación, este fondo se comporta como cabría esperar de un producto que replica el S&P 500.

🌍 Composición aproximada

- Número de posiciones: alrededor de 504

- Peso del Top 10: aproximadamente 40%

- Exposición geográfica: casi todo el peso está en Estados Unidos

En otras palabras: es una exposición muy clara al mercado estadounidense, con una fuerte presencia de las grandes tecnológicas y de las compañías de mayor capitalización.

📊 Comportamiento

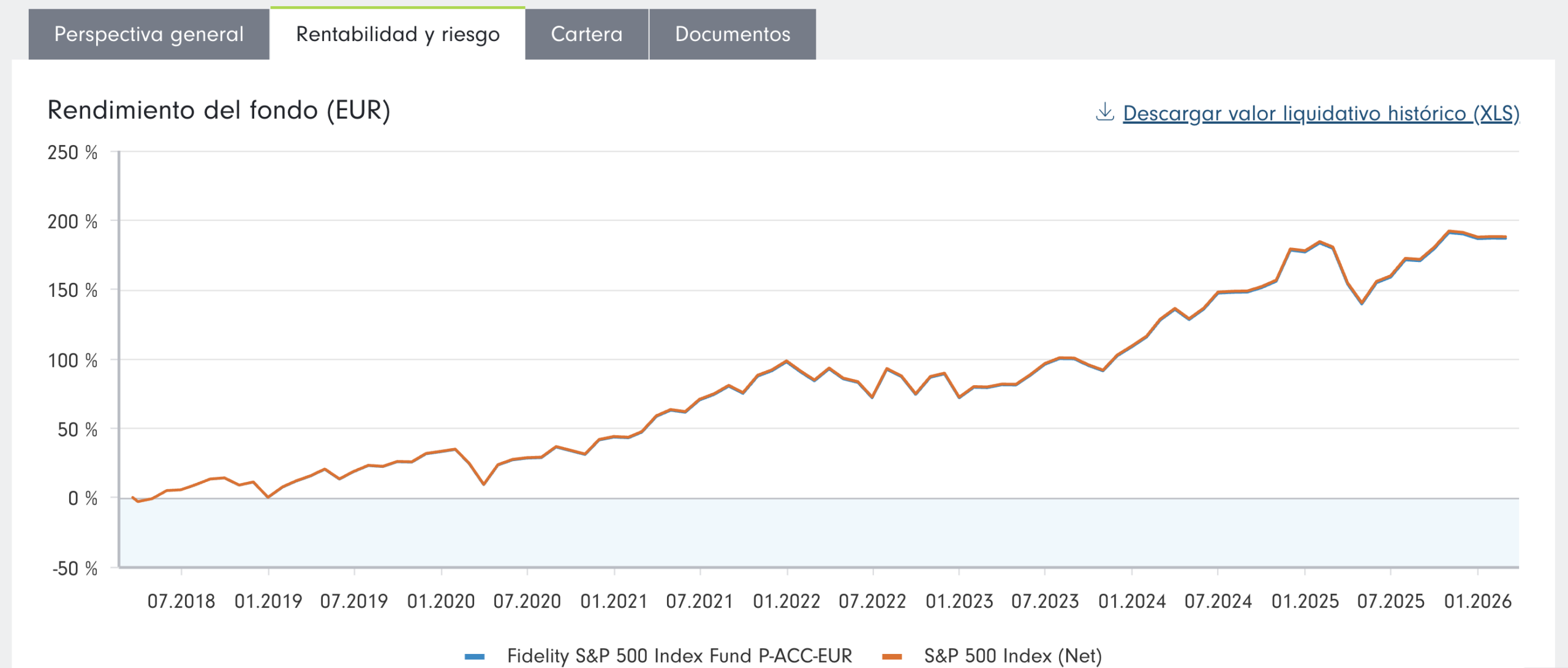

Desde su lanzamiento en 2018, la rentabilidad anual compuesta ha sido del 14,3% al año.

Y si se observa el gráfico de la propia gestora, se aprecia que el fondo sigue al índice con bastante precisión: sube y baja prácticamente igual, con las pequeñas diferencias normales derivadas de comisiones y ajustes internos.

Eso, en el fondo, es lo importante: que haga exactamente lo que promete hacer.

Y este fondo lo hace.

4️⃣ El caso de Alex: construir un colchón para su hija con 50€ al mes

En los análisis anteriores, Alex invertía 200€ al mes pensando en su jubilación o en construir patrimonio a largo plazo. Pero no todo el mundo puede ahorrar esa cantidad.

En este caso, Alex va justo para llegar a fin de mes. No puede permitirse invertir 200€, ni siquiera 100€ al mes. Aun así, quiere hacer algo por su hija. Quiere dejarle un pequeño colchón para cuando sea adulta.

Así que toma una decisión modesta, pero constante: apartar 50€ al mes todos los meses, cueste lo que cueste. Este dinero lo invierte en este fondo de Fidelity que replica el S&P 500.

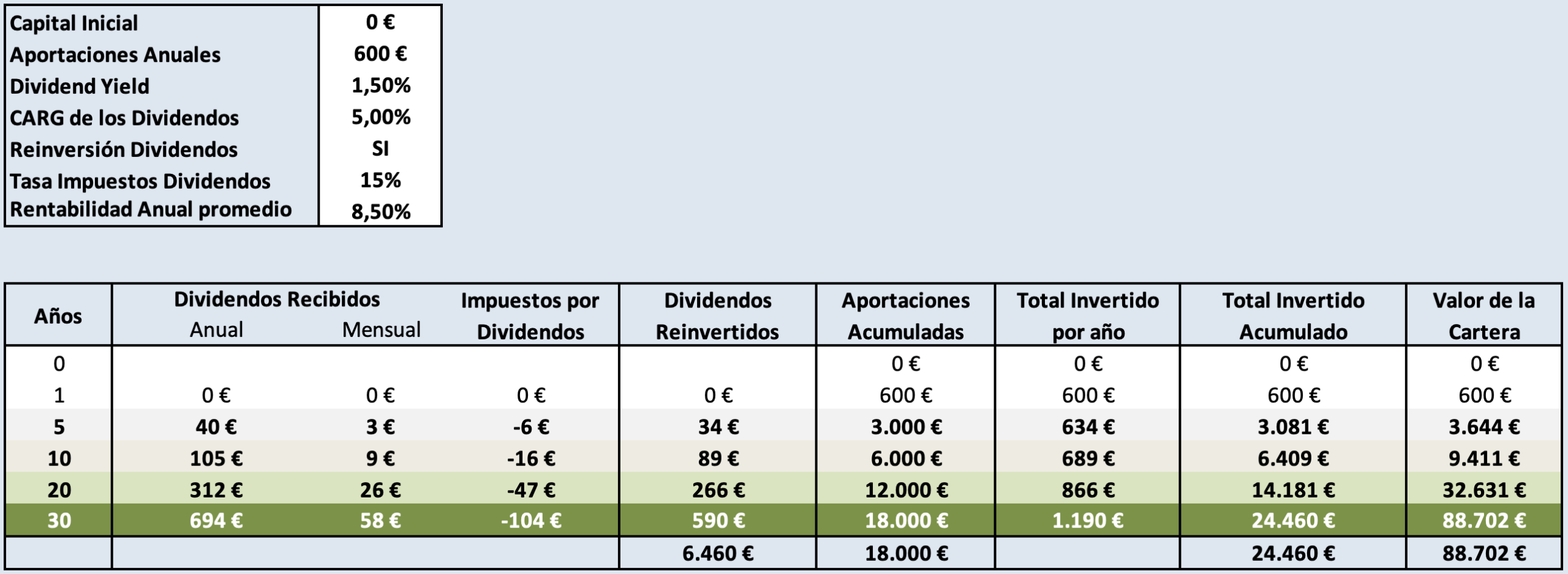

📈 Hipótesis de la simulación

Para estimar qué podría pasar, se asume una rentabilidad anual compuesta del 10%, en línea con el comportamiento histórico del mercado a largo plazo.

Con esa hipótesis, los números aproximados serían estos:

- Tras 5 años, Alex habría aportado 3.000€ y el colchón de su hija podría rondar los 3.644€.

- Tras 10 años, las aportaciones sumarían 6.000€ y la cartera podría estar en torno a 9.411€.

- Tras 20 años, estaríamos hablando de una aportación total de 12.000€ y un posible valor de cartera de 32.631€.

- Y cuando su hija cumpla 30 años, Alex habría aportado en total 18.000€, pero la cartera tendría un valor de 88.702€.

Con una cantidad así, su hija podría:

- comprarse un coche nuevo,

- usarlo como entrada para una vivienda,

- o incluso dejarlo invertido algunos años más para que siguiera creciendo.

💡 La idea importante

Y esta es, en realidad, la gran enseñanza de este ejemplo: incluso con cantidades pequeñas, si se empieza pronto y se mantiene la constancia, el resultado final puede ser muchísimo mayor de lo que parece al principio.

Y este fondo de Fidelity encaja especialmente bien en ese escenario.

5️⃣ Comparación final: Amundi vs Vanguard vs Fidelity

Con este análisis se cierra la serie dedicada a tres fondos de inversión para indexarse al S&P 500. Y la gran pregunta, llegado este punto, es bastante simple: ¿Con cuál de los tres tiene más sentido quedarse?

✅ Si para ti es importante el filtro ESG

Si para ti es importante aplicar criterios ESG, es decir, excluir empresas relacionadas con:

- tabaco,

- carbón térmico,

- armas controvertidas,

entonces el fondo de Amundi tiene sentido.

✅ Si no necesitas filtro ESG

Si ese filtro no es un requisito y lo que buscas es simplemente seguir al S&P 500 clásico, entonces la elección final se reduce a dos nombres:

- Vanguard

- Fidelity

Ambos fondos:

- replican el S&P 500,

- están domiciliados en Irlanda,

- cumplen normativa UCITS,

- son de acumulación,

- y cuentan con mucho patrimonio detrás.

📊 Tamaño y estabilidad

En tamaño y estabilidad, los dos cumplen de sobra:

- la clase en euros de Vanguard gestiona más de 3,5 billones de euros

- la clase en euros de Fidelity gestiona más de 1 billón

Por tanto, si se parte de la base de que los dos son buenos productos, la pregunta pasa a ser otra: ¿Por qué pagar más por algo prácticamente equivalente?

- Vanguard cobra un 0,10% anual

- Fidelity cobra un 0,06% anual

La diferencia parece pequeña: solo 0,04 puntos porcentuales al año. Pero cuando se piensa en una inversión a 20 o 30 años, esa pequeña diferencia aplicada sobre un capital que va creciendo termina notándose.

🏁 Veredicto final

Por eso, a igualdad de todo lo demás, mi elección final sería esta: si no necesitas un filtro ESG y simplemente quieres un fondo para indexarte al S&P 500, el fondo de Fidelity sería la mejor opción de los tres.

6️⃣ Cierre de la serie

Con este análisis queda cerrada esta pequeña serie sobre cómo indexarse al S&P 500 a través de fondos de inversión. A estas alturas, ya quedan ordenadas las dos grandes vías más eficientes para exponerse a este índice desde Europa:

- por un lado, los mejores ETFs

- por otro, los mejores fondos indexados

El siguiente paso lógico será hacer el mismo recorrido con el MSCI World, para tener una visión más completa de las formas más eficientes de indexarse al mercado global.

Y cuando ese trabajo esté terminado, quedará un mapa bastante claro para cualquier inversor que quiera construir una estrategia sencilla, seria y de largo plazo.

Si prefieres verlo en vídeo, lo tienes en nuestro canal de YouTube: https://youtu.be/Nbe480p7XII

⚠️ Aviso: Este artículo tiene fines educativos e informativos y no constituye una recomendación de inversión.